在探讨贷款利率如何计算的这一重要主题时,我们首先需要明确几个核心概念,并以清晰、简洁的方式阐述其计算方法。这不仅有助于提升读者的阅读体验,还能确保内容的搜索引擎友好度,通过合理的关键词布局和密度控制,使信息更加易于检索和理解。

贷款利率,简言之,就是借款人需要为所借款项支付的利息比率。它直接关系到借款成本的高低,是金融交易中的重要参数。贷款利率可细分为年利率、月利率和日利率,三者之间通过特定的换算公式相互关联。

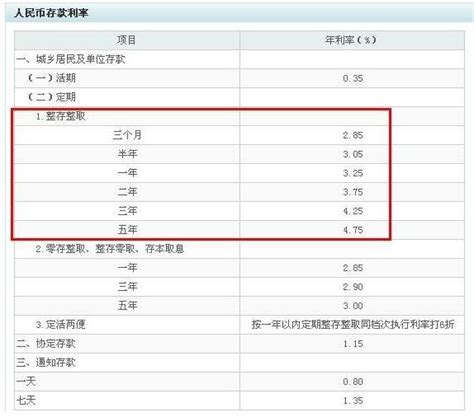

在贷款利率的计算中,首先需要了解的是年利率、月利率和日利率之间的换算关系。这些换算关系基于时间的单位变化,具体公式如下:

日利率 = 年利率(%) ÷ 360 = 月利率(‰) ÷ 30

月利率 = 年利率(%) ÷ 12

这些公式使得金融机构和借款人能够根据不同需求,灵活地进行利率计算。

银行在计算贷款利息时,常采用两种主要方法:积数计息法和逐笔计息法。

积数计息法是一种按实际天数每日累计账户余额,并以累计积数乘以日利率来计算利息的方法。其计算公式为:

利息 = 累计计息积数 × 日利率

其中,累计计息积数为每日余额的合计数。这种方法精确度高,适用于贷款期限较长、利率变动频繁的情况。

逐笔计息法则更为直观,它按照预先确定的计息公式,逐笔计算每笔贷款的利息。该方法下,具体计算公式依据计息期的不同而有所差异:

1. 计息期为整年(月):

利息 = 本金 × 年(月)数 × 年(月)利率

2. 计息期有整年(月)又有零头天数:

利息 = 本金 × 年(月)数 × 年(月)利率 + 本金 × 零头天数 × 日利率

3. 全部化为实际天数计算:

银行也可选择将计息期全部化为实际天数计算,即每年为365天(闰年366天),每月为当月公历实际天数。此时计算公式为:

利息 = 本金 × 实际天数 × 日利率

尽管上述三个公式在本质上相同,但由于利率换算中一年常被视为360天,而实际计算时则可能按365天(或366天)进行,因此结果可能略有偏差。不过,央行赋予了金融机构自主选择计算方法的权利,借款人可在合同中与金融机构约定具体计算方式。

除了基本的利息计算外,贷款过程中还可能涉及复利和罚息的计算。

复利是指对利息按一定的利率加收利息。根据央行的规定,如果借款方未按照合同约定的时间偿还利息,则需加收复利。这增加了违约成本,激励借款人按时还款。

罚息则是当贷款人未按规定期限归还银行贷款时,银行根据与借款人签订的合同对失约人进行处罚的利息。其性质与贷款逾期违约金相同,都是对合同违约方的惩罚措施。

为了确保本文内容的结构清晰、阅读流畅,我们采用了以下布局方式:

1. 引言:简要介绍贷款利率计算的重要性及基本概念,吸引读者注意。

2. 利率换算公式:详细阐述年利率、月利率、日利率之间的换算关系,为后续计算打下基础。

3. 利息计算方法:分别介绍积数计息法和逐笔计息法,并列出具体计算公式,使读者能够清晰理解。

4. 特殊利息计算:介绍复利和罚息的概念及计算方法,增强文章内容的全面性。

5. 总结:回顾全文要点,强调贷款利率计算的复杂性和重要性,鼓励读者在实际操作中谨慎选择计算方法。

在本文中,我们合理布局了关键词,如“贷款利率”、“年利率”、“月利率”、“日利率”、“积数计息法”、“逐笔计息法”、“复利”、“罚息”等,以确保内容的搜索引擎友好度。同时,通过控制关键词的密度(即关键词在文章中出现的频率),避免了过度堆砌的问题,保证了文章的原创性和可读性。

本文在撰写过程中,力求保持内容的原创性和实用性。通过详细阐述贷款利率的计算方法和相关概念,帮助读者更好地理解和应对金融交易中的利率问题。同时,我们还强调了利率计算的复杂性和重要性,提醒读者在实际

新辉药业APP类型:健康医疗

新辉药业APP类型:健康医疗新辉药业APP是一款专为医药行业打造的综合服务平台,集药品采...

公主奋斗记最新版类型:角色扮演

公主奋斗记最新版类型:角色扮演公主奋斗记最新版简介 《公主奋斗记最新版》是一款集合了冒险...

披萨塔挪椅子安卓版类型:益智休闲

披萨塔挪椅子安卓版类型:益智休闲披萨塔挪椅子安卓版是一款结合了休闲与策略元素的趣味游戏,玩家...

ryceam镜之韵律新版类型:角色扮演

ryceam镜之韵律新版类型:角色扮演《Ryceam镜之韵律》是一款集音乐、探险与解谜于一体的沉浸...

刮个爽手机版类型:益智休闲

刮个爽手机版类型:益智休闲“刮个爽”手机版是一款专为移动设备设计的休闲益智游戏,玩家通...

41.58M沐雨社区

74.64M备考通

87.05M软件仓库最新版本

11.66M石河伦吾的朋友们中文手机版

103.85M萌新部落

87.54M分句翻译

69.76M做个截图

14.04M小楠美化助手最新版

81.63M脑力大冲关

35.74Mcopy漫画最新版本

本站所有软件来自互联网,版权归原著所有。如有侵权,敬请来信告知 ,我们将及时删除。 粤ICP备2026014863号-2

沐雨社区

沐雨社区

备考通

备考通

软件仓库最新版本

软件仓库最新版本

石河伦吾的朋友们中文手机版

石河伦吾的朋友们中文手机版

萌新部落

萌新部落

分句翻译

分句翻译

做个截图

做个截图

小楠美化助手最新版

小楠美化助手最新版

脑力大冲关

脑力大冲关

copy漫画最新版本

copy漫画最新版本