养老保险补缴是指为了弥补因企业或个人原因迟缴、漏缴养老保险费,而进行的后期补缴行为。补缴养老保险对于保障个人退休后的生活至关重要,能够确保参保人员达到法定退休年龄后,如果符合按月领取基本养老保险的条件,可以终身按月领取养老金。那么,如何进行养老保险的补缴计算呢?以下将从多个方面详细介绍养老保险补缴的计算方法。

补缴金额的计算公式是:补缴金额 = 补缴时上年度社会职工平均工资 × 应补年度的欠缴指数 × 缴费比例 × 补缴系数。

补缴时上年度社会职工平均工资:指的是补缴行为发生时,上一年度的社会职工平均工资。

应补年度的欠缴指数:反映的是应补缴年度的工资基数与社会平均工资的比例。

缴费比例:按照现行企业缴费比例执行,通常为28%,其中企业承担20%,个人承担8%。

补缴系数:起点为1.1,补缴年度每提前一年系数增加0.1,逐年计算。

个人账户金是指补缴后,个人在养老保险账户中的金额。计算公式为:个人帐户金 = 补缴时上年度社会职工平均工资 × 应补年度的欠缴指数 × 11% × 补缴系数。

其中,11%是个人缴纳部分占缴费比例的一部分,这部分金额将全额计入个人账户。

个人缴纳部分是指补缴时,个人需要支付的金额。计算公式为:个人缴纳部分 = 补缴时上年度社会职工平均工资 × 应补年度的欠缴指数 × 个人缴费比例 × 补缴系数。

个人缴费比例为8%,这部分金额在补缴时会直接从个人处收取。

补缴年限和档次是影响补缴金额的主要因素。

补缴年限:确定了需要缴纳的年数,通常不超过15年。如果已参保年限不足15年,可以通过补缴补齐这15年。

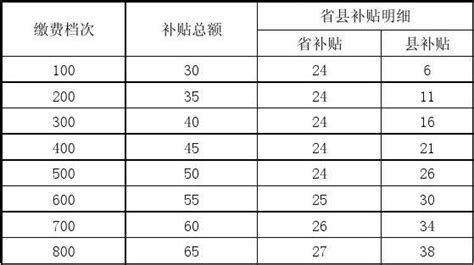

补缴档次:不同地区制定了不同金额的档次,缴费金额越高,个人账户积累的养老金越多。例如,某些地区设有从200元到8000元不等的7个不同缴费档次。

进行养老保险补缴,需要遵循一定的步骤并准备相应的材料。

1. 了解补缴政策:

需要详细了解所在地区的补缴政策,包括补缴年限、补缴档次、补缴系数等信息。

2. 准备材料:

缴费单位(不含个体、自由职业者)漏缴职工养老保险费的,需要准备以下材料:

营业执照副本及复印件;

企业职工补缴养老保险申请表;

劳动合同、工资发放明细表等;

其他社保经办机构要求的相关材料。

3. 前往社保经办机构:

将准备好的材料带到当地社保经办机构,办理基本养老保险费个案补缴手续。

4. 缴纳补缴费用:

根据计算结果,缴纳个人和单位应承担的补缴费用。

补缴养老保险相当于一项长期投资,其划算性需要综合考虑多方面因素。

对未缴满年限的人员:补缴能够让他们获得养老金资格,确保老年生活有保障。

对已缴满年限的人员:补缴可能会带来养老金计算方式的变化,需要权衡利弊。

投资回报率:需要考虑补缴后的个人账户养老金和计发月数,以及个人的其他收入来源和投资机会。

以某地区城乡居民养老保险补缴为例,详细计算补缴金额和养老金领取情况。

假设从2009年开始,每年选择不同的缴费档次进行补缴:

2009年选择补缴500元;

2010年选择补缴1000元;

以此类推,到补缴年份。

如果在60岁时发现自己少缴了5年的养老保险,可以直接补缴这5年的保险费用。以每年2000元的档次补缴5年,总共需支付10000元。

假设该地区基础养老金为153元,个人账户养老金计算方法如下:

个人账户余额 = 补缴总金额 = 10000元;

个人账户养老金 = 个人账户余额 / 计发月数 = 10000 / 139 ≈ 71.94元;

实际领取的养老金 = 基础养老金 + 个人账户养老金 = 153 + 71.94 = 224.94元。

如果选择更高的补缴档次,例如每年8000元,补缴5年后,个人账户余额为40000元,个人账户养老金为287.77元,实际领取的养老金为440.77元。

1. 补缴时效性:

补缴有时效性限制,尽量在发现漏缴后尽早办理补缴手续。

2. 补缴系数:

补缴年度越早,补缴系数越高,补缴金额也相应增加。

3. 补缴档次选择:

根据自身经济状况和未来养老金领取需求,选择合适的补缴档次。

4. 补缴政策变化:

补缴政策可能会根据当地经济发展情况进行调整,需要及时关注政策变化。

通过以上介绍,相信读者对养老保险补缴的计算方法有了更全面的了解。补缴养老保险不仅关乎个人退休后的生活质量,也是对未来的一份保障。因此,对于符合条件的人员来说,补缴养老保险是一个明智的选择。

日出日落月相类型:实用工具

日出日落月相类型:实用工具日出日落月相是一款为用户提供准确、实时日出日落时间及月相信息...

卡拉动漫官方版类型:影音娱乐

卡拉动漫官方版类型:影音娱乐卡拉动漫官方版是一款专为动漫爱好者打造的综合性娱乐应用,集合...

大树园漫画纯净版类型:新闻阅读

大树园漫画纯净版类型:新闻阅读大树园漫画纯净版是一款专为漫画爱好者设计的阅读应用,致力于为...

开心水排序类型:益智休闲

开心水排序类型:益智休闲《开心水排序》是一款轻松有趣的休闲益智游戏,旨在通过简单的操...

愤怒的小鸟旧版类型:益智休闲

愤怒的小鸟旧版类型:益智休闲愤怒的小鸟旧版是一款经典的休闲益智类游戏,玩家需要操控一群愤...

134.63M周五夜放克星光乱舞重置版(周五夜放克cj星光乱舞)

47.68M猫番阅读正版免费

19.19M套路安卓版

11.85M139fm免费收听

35.28M6漫画免费下拉式漫画

42.78M托卡理发沙龙4

429.21M擎天战机官方正版

270.93Mvcore美册APP

83.22M智喔喔appv1.8.2

28.91M不看广告app跳广告

本站所有软件来自互联网,版权归原著所有。如有侵权,敬请来信告知 ,我们将及时删除。 粤ICP备2026014863号-2

周五夜放克星光乱舞重置版(周五夜放克cj星光乱舞)

周五夜放克星光乱舞重置版(周五夜放克cj星光乱舞)

猫番阅读正版免费

猫番阅读正版免费

套路安卓版

套路安卓版

139fm免费收听

139fm免费收听

6漫画免费下拉式漫画

6漫画免费下拉式漫画

托卡理发沙龙4

托卡理发沙龙4

擎天战机官方正版

擎天战机官方正版

vcore美册APP

vcore美册APP

智喔喔appv1.8.2

智喔喔appv1.8.2

不看广告app跳广告

不看广告app跳广告